Diretiva de Reporte Corporativo de Sustentabilidade

O reporte de informação não financeira tornar-se-á tão importante na UE como o tradicional reporte financeiro, devendo assegurar o mesmo nível de qualidade. Este é o principal objetivo da Diretiva de Reporte Corporativo de Sustentabilidade (Corporate Sustainability Disclosure Directive – CSRD), a nova norma da UE, que entrará em vigor para as empresas de interesse público com mais de 500 trabalhadores já no ano fiscal de 2024.

Importa ter em consideração que não só a nova Diretiva entrará em vigor muito em breve (e para um conjunto cada vez mais alargado de empresas), como os requisitos são abrangentes e específicos. Será necessário um enorme esforço por parte das empresas para cumprir com a CSRD.

Webcast

"CSRD em Ação"

A CSRD e os requisitos que desta decorrem estão a aproximar-se rapidamente. A maioria das organizações está agora ciente de que muita coisa está prestes a acontecer e que isso tem implicações importantes, não só nos seus processos de reporte como também de gestão do negócio. Mas será que sabe ao pormenor o que se espera de si? Quais os diferentes ESRS? O que significam para o funcionamento e estratégia da sua empresa?Conheça as secções que são relevantes para a sua organização

Pontos-chave da CSRD

- A CSRD abrange a sustentabilidade num sentido amplo e inclui requisitos de divulgação para uma vasta gama de aspetos ambientais, sociais e de governação (Environmental, Social and Governance – ESG).

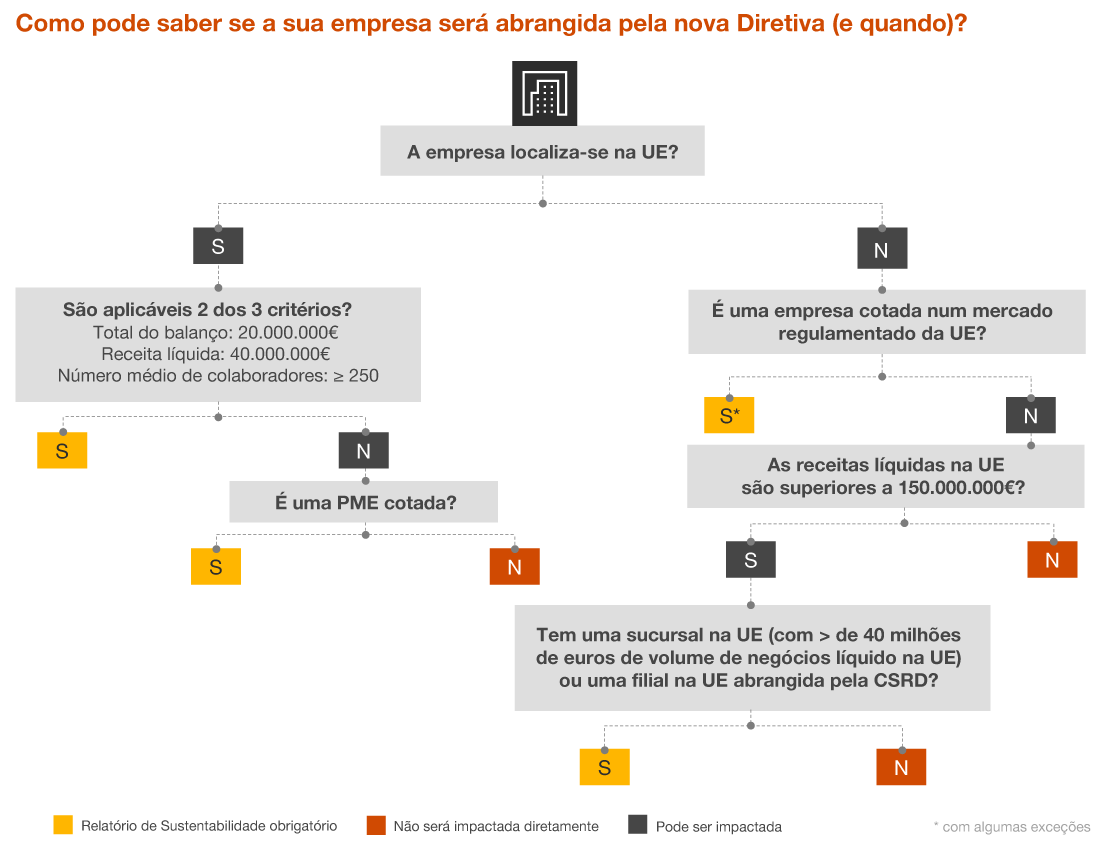

- Para as grandes empresas cotadas em bolsa, a CSRD entrará em vigor a partir do ano fiscal de 2024 e, posteriormente, aplicar-se-á também a outras empresas não abrangidas pela atual Diretiva (Diretiva de Reporte de Informação não-financeira, em inglês NFRD).

- A nova Diretiva exige que as empresas recolham, processem e publiquem uma enorme quantidade de dados e informações; isto exigirá a implementação de novos sistemas, processos e uma estrutura de governação capaz de responder aos novos desafios.

- A CSRD exige que um auditor externo forneça garantias sobre os relatórios de sustentabilidade, inicialmente de garantia limitada, com o objetivo de transitar para razoável, posteriormente.

A CSRD em perspetiva: quem, quando, o quê e como?

Sustentabilidade no centro da estratégia europeia

A CSRD decorre do Pacto Ecológico Europeu (Green Deal) e do Plano de Ação "Financiar o Crescimento Sustentável".

Estes planos têm por objetivo transformar a UE numa economia moderna e competitiva, ao serviço das pessoas, proporcionando estabilidade, emprego, crescimento e investimento.

O objetivo da UE é tornar-se a primeira potência económica do mundo a atingir emissões líquidas nulas de gases com efeito de estufa até 2050.

As novas normas – ESRS

Standards para orientar o relato ESG

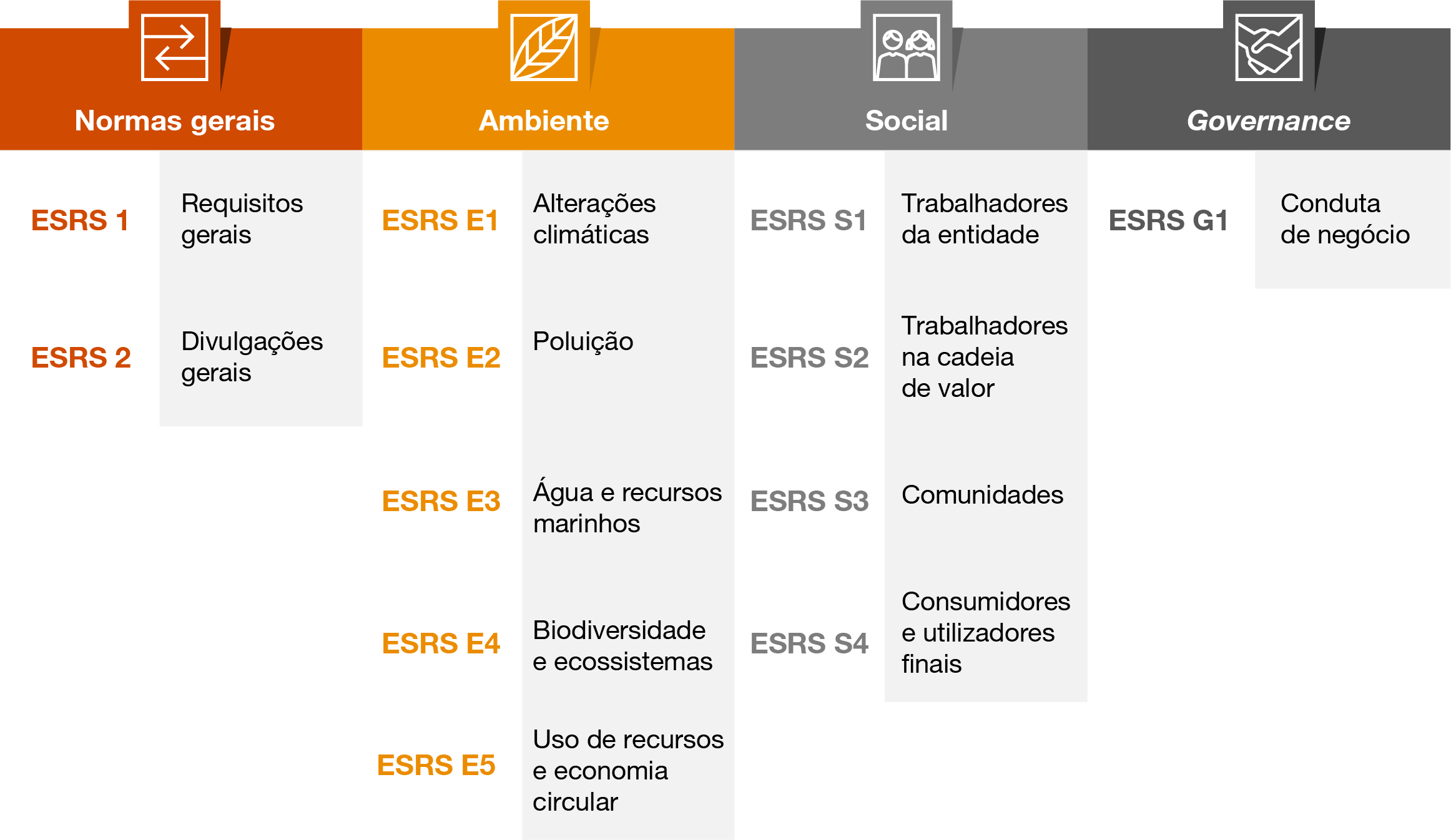

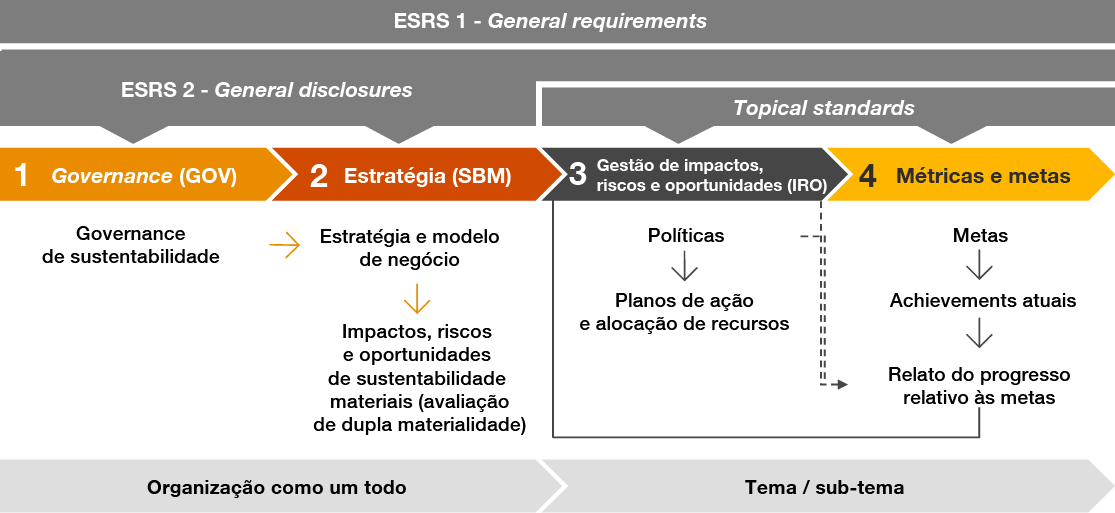

No centro da CSRD estão as Normas Europeias de Relato de Sustentabilidade (ESRS). O primeiro ato delegado relativo ao primeiro grupo de standards já está disponível, composto por 12 standards.

Os dois primeiros ESRS são de natureza geral e contêm alguns princípios básicos e determinam o que deve ser relatado sobre estratégia, governação e materialidade. Os restantes 10 standards abrangem diferentes aspetos ESG.

Mais tarde, entrarão em vigor normas sectoriais específicas e normas adaptadas às PME.

Abordagem à Materialidade

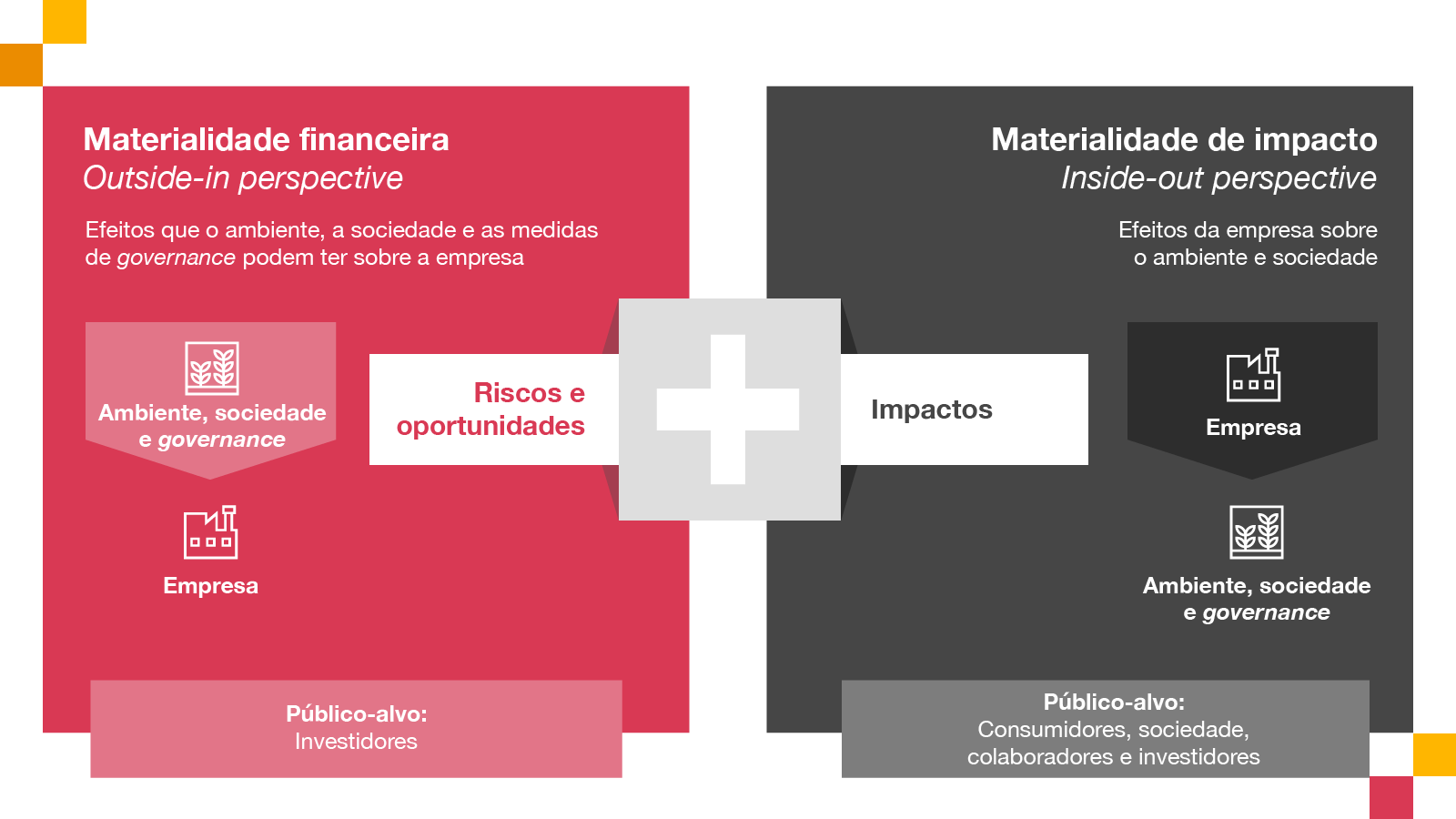

Materialidade financeira e materialidade de impacto

A Diretiva CSRD introduz o conceito da análise de dupla materialidade, captando a materialidade na perspetiva do impacto financeiro na entidade e do impacto no ambiente e sociedade.

A avaliação de dupla materialidade é o primeiro passo da implementação da Diretiva CSRD e deve ser preparada com vista à compreensão dos temas mais relevantes para cada organização.

Uma narrativa holística sobre sustentabilidade

Transparência estratégica

Com a CSRD, as empresas deixarão de poder apresentar relatórios sobre os seus planos e desempenho em matéria de sustentabilidade de acordo com os seus próprios critérios e terão que alinhar a informação de acordo com metodologias específicas. Os utilizadores desta informação devem ser capazes de compreender a imagem do modo como a empresa está a implementar a sustentabilidade, agora e no futuro. É de salientar que, ao contrário do que acontece no reporte financeiro, a empresa deve indicar especificamente os seus objetivos e metas no que diz respeito à sustentabilidade.

A narrativa de sustentabilidade deve responder às seguintes questões:

- Qual é o papel da sustentabilidade dentro da estratégia corporativa e do modelo de negócio?

- Que impacto material tem a empresa em cada um dos aspetos ESG para os quais foi definido um standard (e tópicos ESG específicos da empresa não incluídos nos ESRS) e que impacto, riscos e oportunidades esses mesmos aspetos trazem para a capacidade de criação de valor da empresa?

- Como é que a sustentabilidade está incorporada na estrutura organizacional e na sua gestão?

- Quais são as políticas e objetivos, planos de ação e recursos disponíveis para cada um dos standards (materiais)?

- Como é que o desempenho atual da empresa se compara com os objetivos e planos de ação definidos.

O que é que as empresas devem começar a reportar, concretamente?

Transformamos a complexidade em valor acrescentado

De modo a dar uma (boa) ideia do âmbito do relatório exigido e do grau de especificidade e pormenor da informação fornecida, observemos o quarto standard do pilar ambiental (ESRS E4). Este standard diz respeito à biodiversidade e aos ecossistemas e contém seis requisitos de divulgação divididos em quatro categorias:

A CSRD exige um grande avanço em termos de dados e tecnologia

No âmbito da CSRD, as empresas terão de publicar uma grande quantidade de informação nova e muito específica. Assim, é evidente que, em muitas empresas, é necessário um grande crescimento na organização administrativa e no controlo interno. Se os atuais relatórios de sustentabilidade podem ainda funcionar com uma folha de cálculo, isso será, em breve, insuficiente.

Os dados deverão ser qualitativos e quantitativos, olhar para o futuro e para o passado, descrever o curto, médio e longo prazo e abranger toda a cadeia de valor.

Prevemos que a cadeia de valor seja o obstáculo no caminho para a conformidade com a CSRD para muitas empresas. Algumas das questões relacionadas com os dados e a tecnologia, que serão tidas em conta na implementação da CSRD, são a recolha de dados, a metodologia, os processos e a análise, a credibilidade e a transparência e os sistemas e infraestruturas de TI.

Novo: auditor externo analisa relatórios ESG

A informação que as empresas publicam atualmente sobre sustentabilidade deixa frequentemente muito a desejar. As informações relevantes estão em falta ou incompletas, não foram criadas com suficiente fiabilidade e transparência e são muitas vezes difíceis de encontrar, ler e comparar.

A fim de elevar a qualidade da informação de sustentabilidade ao mesmo nível que a informação financeira, o auditor externo terá de prestar garantias sobre ambas, após a introdução da CSRD. Inicialmente, será uma auditoria de "garantia limitada" e, previsivelmente em 2030, passará a ser uma "garantia razoável".

Como podemos ajudar?

Ajudamos a sua organização a crescer com soluções sustentáveis

Readiness Check

Avaliar o nível de alinhamento da empresa com os requisitos da CSRD e dos ESRS.

Preparar um roadmap para alinhamento com os requisitos.

Sistemas de Informação

Desenho e implementação de sistemas de informação para recolha e monitorização dos dados.

Relato de Sustentabilidade

Preparar o relato de sustentabilidade, de modo a assegurar o alinhamento com os requisitos aplicáveis.

Análise de dupla materialidade

Compreender os impactos, riscos e oportunidades e os temas materiais na perspetiva do impacto financeiro na entidade e do impacto no ambiente e sociedade.

Diretiva de Reporte Corporativo de Sustentabilidade - CSRD

Entenda como a nova legislação europeia está a redefinir o futuro da transparência empresarial e da sustentabilidade.

Contacte-nos